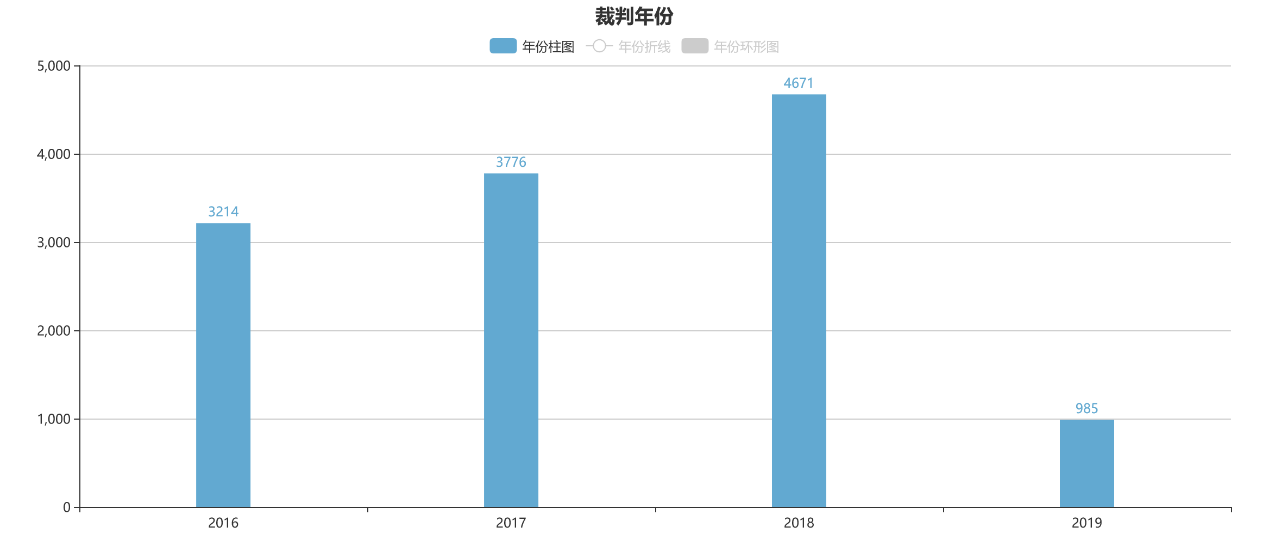

1、各年度不起诉案件统计

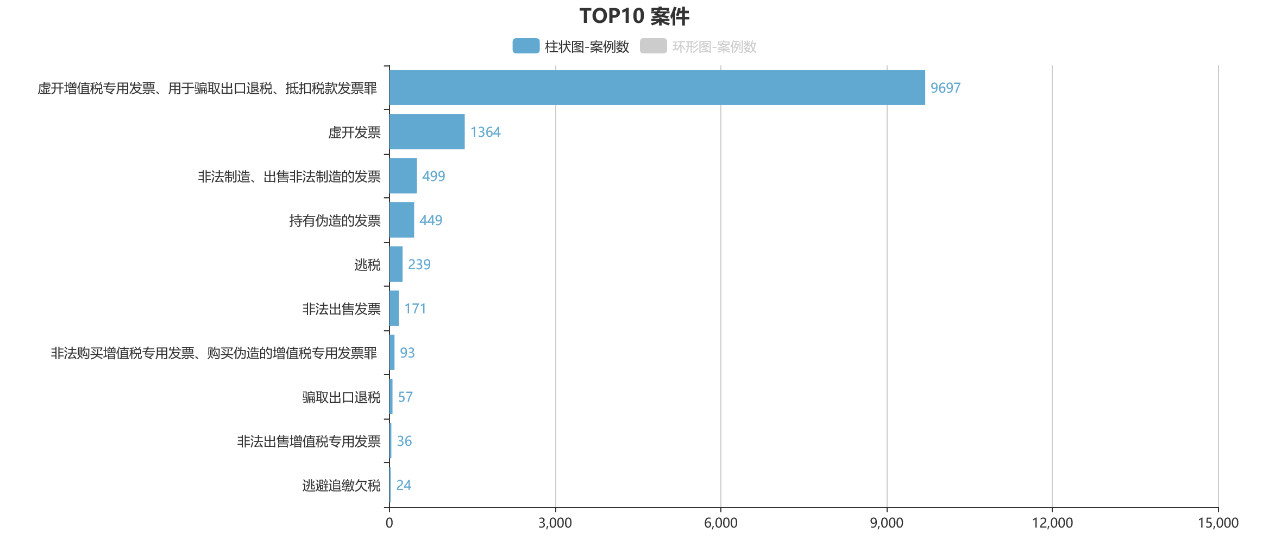

2、不起诉案件涉及罪名分布

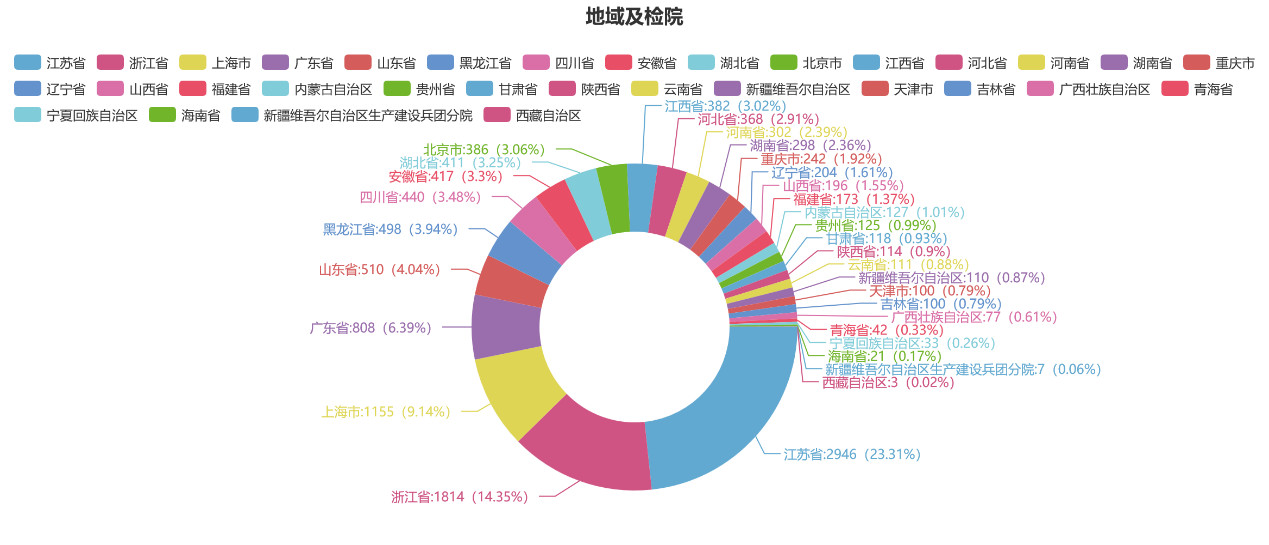

3、不起诉案件地区分布

4、事实不清、证据不足宣判无罪案件汇总

|

序号 |

名称 |

理由 |

|

1 |

邢某、金某、龙某虚开发票一案一审刑事判决书((2018)鄂0205刑初16号) |

证据之间存在较多的矛盾,不能相互印证,形不成完整的证据锁链,达不到事实清楚,证据确实、充分的证明标准 |

|

2 |

周口中康通信技术有限公司、赵某虚开发票罪一审刑事判决书((2018)内0204刑初2号) |

被告人赵某的行为应属于自然人犯罪,故公诉机关指控周口中康公司构成单位犯罪的证据不足,罪名不能成立 |

|

3 |

江苏阳山硅材料科技有限公司、南京汤阳硅材料科技有限公司等犯虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪杜某犯虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪、职务侵占罪二审刑事判决书((2015)泰中刑二终字第00150号) |

代开增值税专用发票的主要目的是为解决其公司向农户购买石英石无法开具增值税专用发票的问题,且其公司实际向农户采购了与票面记载数量相同的石英石,并按照票面的含税金额支付了货款,故从全案情况来看,存在真实的货物交易,物流、资金流和票据流,三流合一,且现有证据并不能证实代开行为给国家税收造成了损失或破坏了国家税收征管秩序 |

|

4 |

王某然、乔某红虚开增值税专用发票、用于骗取出口退税、抵扣税款发票一审刑事判决书((2018)0102刑初700号) |

证据不足 |

|

5 |

王永宽、王禄祥虚开增值税专用发票、用于骗取出口退税、抵扣税款发票二审刑事判决书((2018)冀11刑终229号) |

根据国税发(2000)187号《国家税务总局关于纳税人善意取得虚开增值税专用发票处理问题的通知》规定,购货方王利民与销售方张某1存在真实货物交易,销售方开具发票的货物数量、金额及税额等全部内容与实际相符,且没有证据表明购货方知道销售方提供的专用发票是以非法手段所获得,对购货方不以偷税或者骗取出口退税论处。所以原审被告人王利民不具备该罪的主观特征,其行为不构成虚开增值税专用发票罪 |

|

6 |

张永军虚开增值税专用发票、用于骗取出口退税、抵扣税款发票二审刑事判决书((2017)冀01刑终334号) |

张永军以恒瑞公司名义,向受票方纳税人上述公司销售货物,因此,应当以被挂靠方恒瑞公司作为纳税人。在这种情况下,以恒瑞公司名义开具增值税发票,完全符合解读所说的第一种挂靠关系。按照该《解读》的说明,这种挂靠关系符合《第39号公告》所说的不属于虚开增值税发票的情形,因而不构成虚开增值税专用发票罪。 |

|

7 |

刘革命虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪一审刑事判决书((2016)陕0117刑初8号) |

公诉机关提供的证据并不能证明被告人刘革命在虚开增值税专用发票犯罪中,起到了决定、批准、授意、纵容、指挥等作用或者是具体实施了虚开增值税专用发票犯罪,证据未达到确实、充分,部分证据没有排除合理怀疑,尚未形成证据链,不能认定被告人刘革命有罪 |

|

8 |

瑞昌市新祥瑞纺织实业有限公司、胡珍祥虚开增值税专用发票、用于骗取出口退税、抵扣税款发票一审刑事判决书((2017)赣0481刑初5号) |

公诉机关没有确实充分的证据证实无实际货物交易以及该行为是否造成国家税款的损失及损失的多少,事实不清,证据不足 |

|

9 |

王佛鹏、广东省兴宁三建工程有限公司聚众扰乱社会秩序、职务侵占、骗取贷款、票据承兑、金融票证、虚假出资、抽逃出资、非法占用农用地、逃税再审刑事判决书((2016)粤20刑再6号) |

三建公司提供了纳税担保,虽然三建公司和王佛鹏遂后提起行政复议及行政诉讼,但提起行政复议及行政诉讼均是行使其合法权利。不影响认定已经补缴应纳税款,缴纳滞纳金,已受行政处罚 |

|

10 |

智伟虚开增值税专用发票、用于骗取出口退税、抵扣税款发票一审刑事判决书((2018)冀0705刑初128号) |

在不能证明智伟有骗取抵扣税款或帮助他人骗取抵扣税款故意的情况下,仅凭找其他公司代开发票的行为就认定构成此类犯罪不符合立法本意,也不符合主客观相一致原则和罪责刑相适应原则。也没有证据证实税款流失的具体数额,属于证据不足 |

|

11 |

李恒亮等虚开增值税专用发票二审刑事判决书((2017)沪刑终7号) |

虚开增值税专用发票罪的入罪标准由虚开税款数额一万元调整为五万元,故原判认定张甲虚开税款数额4.6658万元构成虚开增值税专用发票罪,基于从旧兼从轻原则,应改判原审被告人张甲无罪 |

(以上数据来源于中国裁判文书网、人民检察院案件信息公开网)

点击上图即可在线咨询刑事辩护律师